| 发布日期:2025-04-24 00:49 点击次数:98 |

起原:一凌策略酌量麻豆 视频

文:民生策略团队

筹划东说念主:牟一凌/梅锴/季宏坤

论说导读

刻下市集的关注点决然从科技叙事走向经济本人。跟着刻下任期的特朗普put缓缓了了,好意思国经济不出现赫然问题+渐进式关税可能是外洋的基准情形:一方面,制造业回流预期下,好意思国企业提高合意库存水平可能将带来资源品与老本品的新需求;另一方面,我国出口可能依然保握韧性,生意方法的重构也将带来新的机遇,而国内战术的盈利托底成果也在徐徐泄漏。人人正在重回金融与科技国向下、制造国朝上的中永恒趋势中。

摘要

一、人人老本市集核心议题篡改的再证据。

本周(20250324-20250328)A股、港股、好意思股均在科技板块的带动下呈现不同进度的下降,AI数据中心的重叠设备担忧、以及4月2日好意思国平等关税战术等附进是伏击催化,但不论A股、港股、如故好意思股中进展依然相对较好的财富均汇聚在与基本面更为关联的财富。咱们认为,这种变化再度证据了2025年1月下旬以来科技股引颈的“东升西落”叙事的阶段落潮,以及刻下人人议题决然从科技叙事走向经济。参考2000年科网泡沫的申饬,好意思国对信息本领投资的主导驱动科技行情的握续朝上,而一朝好意思国信息本领投资增速转负且占比回落,即使部分非好意思国度加多了关联鸿沟的投资,但人人科技股仍跑输了各自国度的宽基指数。此外,对于A股而言,市集来回热度高的时候,不时小盘、成长更为占优,这种闲静在2023年9月以来尤为赫然,联结咱们此前的盘考:这种关系能够率起原于个东说念主投资者的崛起,而本周市集热度的快速回落骨子上也来自于个东说念主投资者来回热度的下降,议论到个东说念主不时以得益效应/催化手脚主要驱动要素,改日要是市集穷乏更具眩惑力的催化剂,大盘/价值作风可能依然保握占优。

二、外洋:再行对焦。

本届特朗普政府的经济想路正在缓缓了了:推动经济驱能源从政府主导向私营部门主导切换,经由不错隐忍经济与股市的阵痛,并认为包括耗尽者信心指数在内的软数据走弱与经济本人的关联不大且均认为刻下好意思国经济依然保握韧性。这意味着包括GDP、奇迹等在内的硬数据的走弱可能才是本届特朗普政府的“底线”,这巧合亦然刻下任期的特朗普put场地。这种相识的另一面是,要是好意思国经济并未呈现大幅走弱的情况,关税等战术可能依然将握续鼓舞。基于此,咱们认为,改日的场景能够率存在两种组合,一是好意思国经济未大幅走弱+特朗普各项战术不绝鼓舞相称是关税战术:风险财富承压,好意思国企业有提高资源品与老本品合意库存水平的诉求,而刻下补库空间可能依然较为富有;二是好意思国经济赫然走弱+战术阶段松懈矛盾:风险财富靠近的冲击阶段松懈,但可能也靠近需务骨子走弱的观看。从市集来看,本周市集对于关税战术履历了从订价不足到再行对焦的经由,这意味着4月2日平等关税落地前后市集波动率反而可能升至阶段高位。议论到刻下好意思国经济可能依然处于上述第一种情形,这意味着风险财富可能阶段靠近冲击,但商品可能好于股票。

三、国内:关注战术的扩散与生意方法重构的机遇。

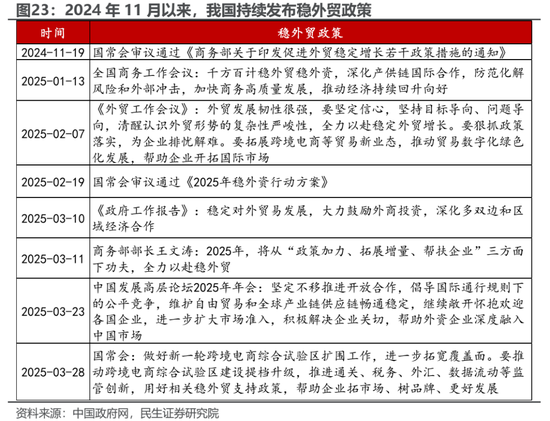

最新表示的工业企业数据炫耀企业盈利仍处于弱改善的趋势中,战术复古的鸿沟进展超过,这意味着战术托底依然是刻下企业盈利改善的主要起原,改日战术的扩散效应值得期待。另一方面,跟着平等关税附进,市集在计价关税冲击的同期也加多了对于更多逆周期战术的期待。可是,联结特朗普政府主要官员/顾问人的不雅点来看,渐进式关税可能是这届特朗普战术的基准决策,相称是议论到关税战术的鼓舞可能需要以好意思国经济不出现赫然问题手脚前提。这意味着这一任期关税战术的履行可能会予以咱们较多的响应空间,骨子上,自2024年11月以来,我国握续发布了稳外贸战术以支吾不折服性。抽象来看,咱们认为,我国出口端的受到影响可能并莫得市集假想的大。联结刻下市集现象,以沪深300为代表的大盘作风可能相对占优。从更永远的视角看,改日两方面变化值得关注,一是关税战术对于好意思国自身的影响,要是强好意思元(贝森特不雅点)、或替代效应(米兰不雅点)成果不足预期,可能反过来通过影响复古率而制肘战术本人;二是生意方法的重构一样会带来中国新的机遇:对新兴市集投资创造新的需求、重获欧洲份额等。

四、拥抱制造国朝上的中永恒趋势。

刻下市集的关注点决然从2025年1月下旬以来的科技叙事走向经济本人。跟着新一届特朗普政府的特朗普put缓缓了了,外洋的潜在场景也缓缓浮现:一方面,在好意思国制造业回流的预期下,企业提高合意库存水平可能将带来资源品与老本品的新需求;另一方面,我国的出口端可能依然保握韧性,生意方法的重构也将带来新的机遇,而国内战术的盈利托底成果也在徐徐泄漏。人人正在重回金融与科技国向下、制造国朝上的中永恒趋势中,商品进展可能好于股票。咱们保举:第一,最初受益于国内投资行径规复、人人制造业行径规复、以及提高合意库存诉求下的上游资源品(铜、铝、黄金以及部分小金属钴,锑,锗等)、以及老本品(工程机械、钢铁、自动化设备等)等。第二,往时扼制要素缓缓缓解、战术复古力度加强且更为关注长效机制阅兵的耗尽板块(食物、乳成品、啤酒、彩妆、裁缝制造、旅游等);第三,金融板块低估值财富(银行、保障)。

风险请示:国内经济规复不足预期;特朗普关税战术超预期;测算罪状。

论说正文

1 人人老本市集核心议题篡改的再证据

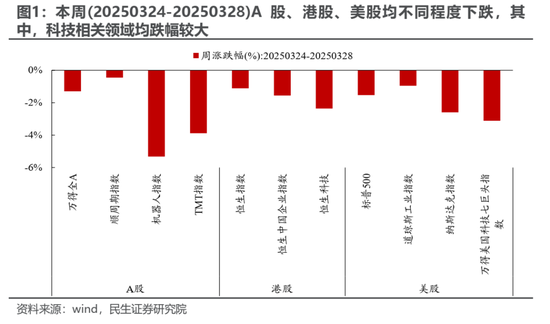

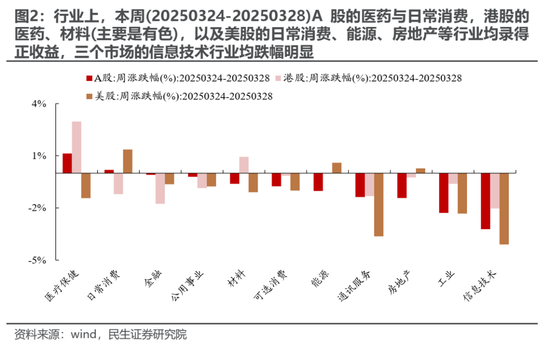

本周(20250324-20250328)A股、港股、好意思股均在科技板块的带动下呈现不同进度的下降,日日鲁夜夜啪在线视频其背后的伏击催化在于阿里巴巴董事长蔡崇信认为好意思国数据中心存在重叠设备、微软放手新数据中心以及4月2日好意思国平等关税战术附进等。其中,A股、港股合座延续了上周(20250317-20250321)的进展,而好意思股则在履历悲不雅预期的短期修正之后重回下降趋势,但不论A股、港股、如故好意思股中进展依然相对较好的财富均汇聚在与基本面更为关联的财富。咱们在点评《孤苦行情中的不折服性》中提到的A股与好意思股之间处于相对顶点位置的负关联性在本周运行赫然均值追思,咱们认为,这种变化再度证据了2025年1月下旬以来科技股引颈的“东升西落”叙事的阶段落潮,而与经济更为关联的鸿沟运行“共振”。

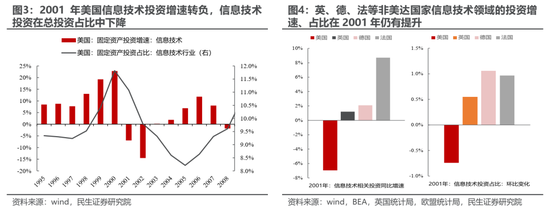

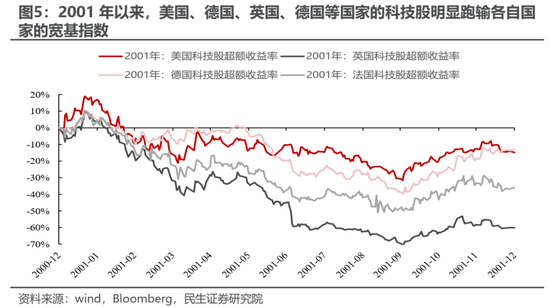

骨子上,正如咱们在上周周报《调度仍在不绝》中所盘考的,刻下人人议题决然从科技叙事走向经济,而不论是AI数据中心重叠设备担忧、亦或者是投资的落潮,恰是这种篡改的再度证据,这在历史上均有迹可循:参考2000年科网泡沫的申饬,好意思国对信息本领投资的主导驱动科技行情的握续朝上,而一朝好意思国信息本领投资增速转负且占比回落,即使部分非好意思国度加多了关联鸿沟的投资,但人人科技股仍跑输了各自国度的宽基指数。

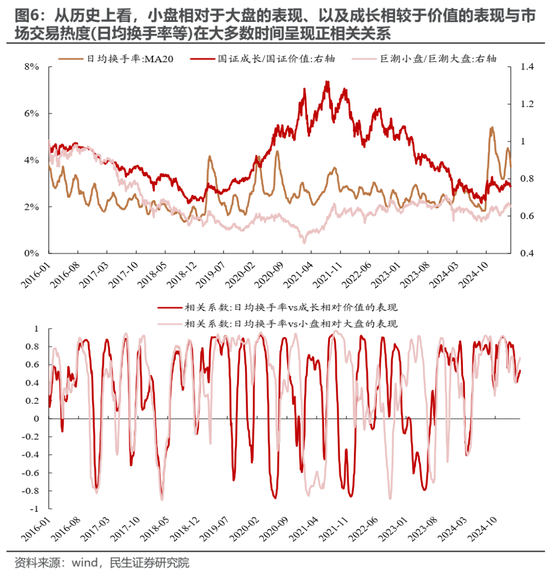

值得关注的是,本周A股鄙人跌的同期来回热度赫然的回落,市集作风也摆向大盘与价值作风,骨子上,市蚁集座来回热度在大大皆时候与小盘相对于大盘的进展、成长相较于价值的进展呈现赫然的正关联关系,即市集来回热度高的时候,不时小盘、成长更为占优,这种闲静在2023年9月以来尤为赫然,联结咱们在专题《英杰亦造花式:当下市集订价特征的想考》中的盘考:这种关系能够率起原于个东说念主投资者的崛起,而本周市集热度的快速回落骨子上也来自于个东说念主投资者来回热度的下降,议论到个东说念主投资者不时以得益效应/催化手脚主要驱动要素,改日要是市集穷乏更具眩惑力的催化剂,大盘/价值作风可能依然保握占优。

2 外洋:再行对焦

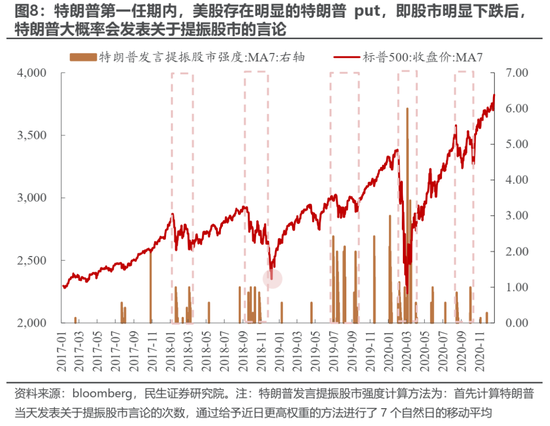

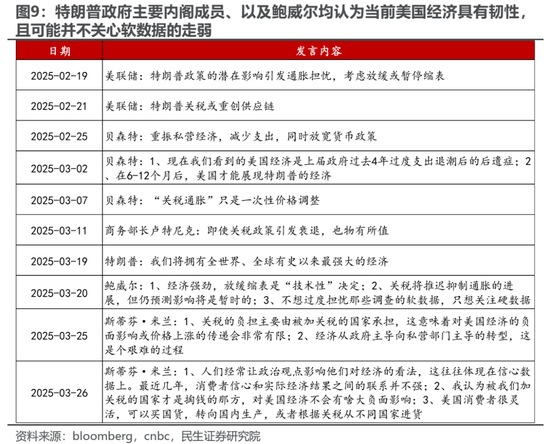

本届特朗普政府与上一届的最大各异之一在于特朗普put的篡改,这亦然2025年2月下旬至3月上旬好意思股大幅下降的伏击触发要素之一(详见点评《孤苦行情中的不折服性》)。在特朗普的第一任期内,每当好意思股呈现赫然下降之后,特朗普不时会发表提振市集的言论,而刻下任期内跟着特朗普政府内阁成员缓缓发表经济不雅点,本届特朗普政府的经济想路缓缓了了:推动经济驱能源从政府主导向私营部门主导切换,经由不错隐忍经济与股市的阵痛。值得关注的是,针对包括耗尽者信心指数在内的走弱,特朗普主要内阁官员与好意思联储主席鲍威尔均认为刻下好意思国经济依然保握韧性、并认为上述软数据走弱与经济本人的关联不大。换句话相识,包括GDP、奇迹等在内的硬数据的走弱可能才是本届特朗普政府的“底线”,这巧合亦然刻下任期的特朗普put场地:从好意思股转向好意思国经济的硬数据。这种相识的另一面是,要是好意思国经济并未呈现大幅走弱的情况,包括关税、削减开支等相对阴毒的战术可能依然将握续鼓舞。

基于上头的相识,咱们认为,改日的场景能够率存在两种组合:

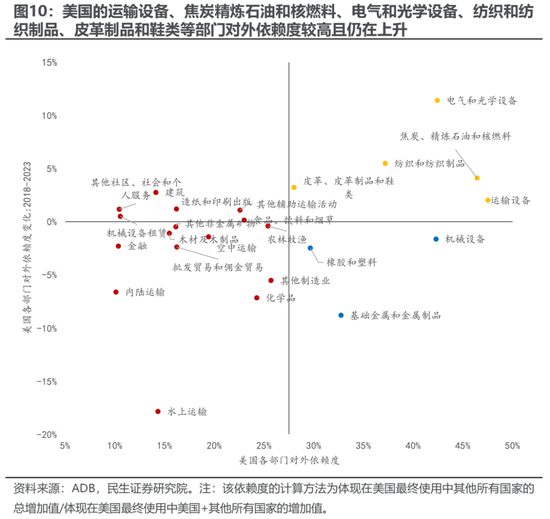

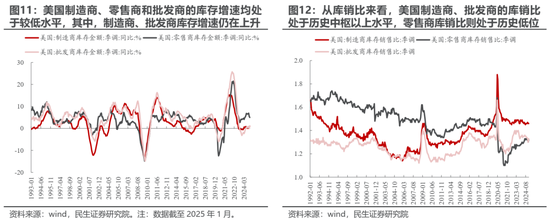

情形一:好意思国经济未大幅走弱+特朗普各项战术不绝鼓舞相称是关税战术:这一方面可能会带来风险财富的承压,另一方面,议论到好意思国部分行业的对外依赖度依然较高,如:好意思国的输送设备、焦炭精湛石油和核燃料、电气和光学设备、纺织和纺织成品、皮革成品和鞋类等部门对外依赖度较高且仍在飞腾,而机械设备、基础金属及金属成品、橡胶和塑料等行业诚然对外依赖度有所回落但对外的以为依赖度水平依然较高,这种不折服可能会促使关联企业提高合意库存水平:既包括伏击资源品,也可能包括缺点老本品。从刻下好意思国企业库存情况来看,扫尾2025年1月,好意思国制造商、零卖商和批发商的库存增速均处于较低水平,其中,制造商与零卖商的增速仍在飞腾,两者的库销比均处于历史核心以上水平但不顶点,而零卖商库销比则处于历史低位。此外,近期呈现了铜库存从LME搬向COMEX的情况,但COMEX铜库存相较于历史高点仍有较大的空间,相应地,不论COMEX如故LME的铝库存仍处于低位。这意味着在“关税大棒”不休挥舞的布景下,好意思国企业提高合意库存水平的空间可能依然较为富有。

情形二:好意思国经济赫然走弱+战术阶段松懈矛盾:在这种组合下,风险财富靠近的冲击阶段松懈,但可能也靠近需务骨子走弱的观看。

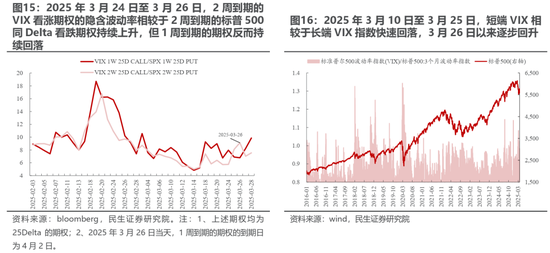

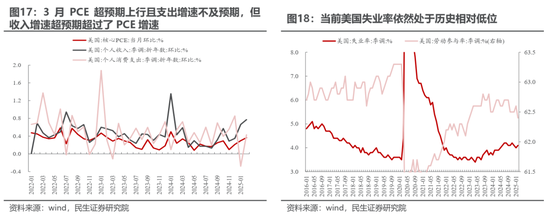

从VIX的市集订价来看,在本周前半周,市集可能更照料PCE与非农,而对关税战术进展冷淡,但跟着特朗普对汽车关税战术落地,市集运行再行对焦,这意味着4月2日平等关税落地前后市集波动率反而可能升至阶段高位。值得一提的是,好意思国2月PCE超预期上行且个东说念主支拨增速不足预期,但收入增速则赫然跳动了PCE增速,这意味着刻下好意思国经济可能依然是履行的韧性与偏弱的预期相交汇,联结特朗普政府现在传达的想路来看,刻下可能依然处于上述提到的第一种情形,这意味着风险财富可能阶段靠近冲击,但商品可能好于股票。

3 国内:关注战术的扩散与生意方法重构的机遇

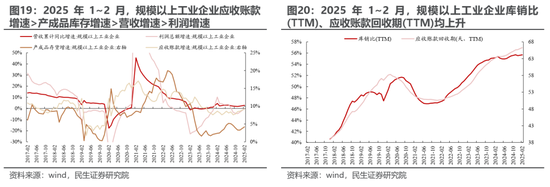

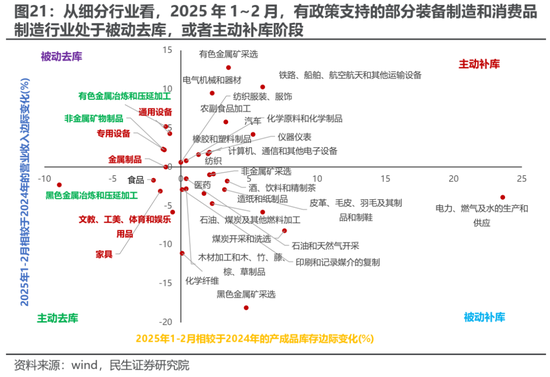

回到国内视角看,最新表示的工业企业数据炫耀企业盈利仍处于弱改善的趋势中,结构上存在亮点。具体来看,2025年1~2月,限度以上工业企业的营收与利润总数均不绝改善,但两者的增速弱于应收账款增速与产成品库存增速,相应地,限度以上工业企业库销比(TTM)、应收账款回收期(TTM)均飞腾。结构上,战术复古的鸿沟进展超过,如部分装备制造、耗尽品制造等行业处于被迫去库、主动补库阶段,这意味着战术托底依然是刻下企业盈利改善的主要起原,改日战术的扩散效应值得期待。

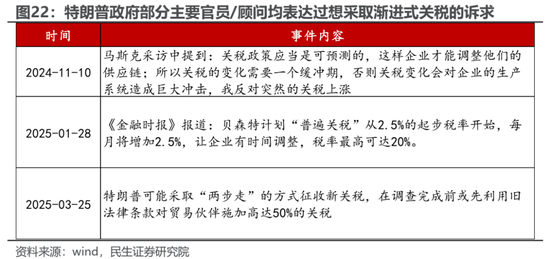

另一方面,跟着4月2日好意思国平等关税附进,市集仍是阶段计价关税冲击的影响,同期对于更多的逆周期战术抱有期待。可是,联结特朗普政府部分主要官员/顾问人的不雅点来看,渐进式关税可能是这届特朗普战术的基准决策,相称是议论到关税战术的鼓舞可能需要以好意思国经济不出现赫然问题手脚前提。这意味着这一任期关税战术的履行可能会予以咱们较多的响应空间,骨子上,自2024年11月以来,我国握续发布了稳外贸战术以支吾这种不折服性。抽象来看,咱们认为,我国出口端的受到影响可能并莫得市集假想的大,在这种布景下,联结前边盘考的市集现象(个东说念主投资者落潮),以沪深300为代表的大盘作风可能相对占优。

从更永远的视角来看,改日有两方面变化值得关注:

一是特朗普政府的关税战术对于好意思国自身的影响。从刻下好意思国国内民调来看,选民对于特朗普合座招供度小幅回升但经济分项(通胀等)是赫然株连项且招供度低于其上一个任期,而不论是财长贝森特、如故白宫经济顾问人委员会主席米兰均认为关税战术的通胀效应是不错对消的,前者见识通过强好意思元、后者则强调替代效应。要是上述两个效应未能称愿扫尾,可能反过来通过影响复古率而制肘战术本人。

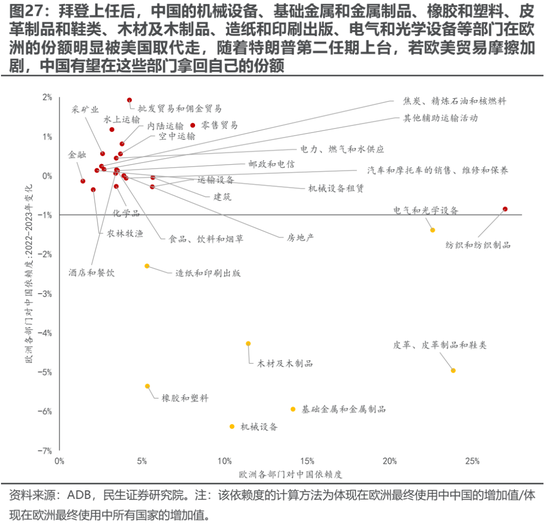

二是生意方法的重构一样会带来新的机遇:正如咱们在专题《两个太阳:被重塑的人人化》中盘考的,一方面,2016年以来,中国向墨西哥以及主要东南亚国度的投资占比赫然进步,刺激了这些国度原土的最终需求。墨西哥、印度和东南亚等国度不再仅仅中国实现向好意思国迤逦出口的中间国,而是同期为中国创造了新的外需。另一方面,拜登上台后,西洋关系有所松懈,好意思国拿走了中国在欧洲的部分份额。往后看,若西洋摩擦进一步升级,中国或是欧洲的第一取舍,从而再行抬升中国在欧洲市集的份额。从细分部门来看,中国的机械设备、基础金属和金属成品、橡胶和塑料、皮革成品和鞋类、木柴及木成品、造纸和印刷出书、电气和光学设备等部门有望在欧洲拿回我方的份额。

4 拥抱制造国朝上的中永恒趋势

在好意思国AI数据中心过度设备的担忧、以及4月2日平等关税战术附进等要素的推动下,市集的关注点决然从2025年1月下旬以来的科技叙事走向经济本人。跟着新一届特朗普政府的特朗普put缓缓了了,外洋的潜在场景也缓缓浮现:好意思国经济不出现赫然问题+渐进式关税可能是基准情形。在这种布景下,一方面,好意思国制造业回流的预期下,企业提高合意库存水平可能将带来资源品与老本品的新需求;另一方面,我国的出口端可能依然保握韧性,生意方法的重构也将带来新的机遇,而国内战术的盈利托底成果也在徐徐泄漏。人人正在重回金融与科技国向下、制造国朝上的中永恒趋势中,商品进展可能好于股票。咱们保举:

第一,最初受益于国内投资行径规复、人人制造业行径规复、以及提高合意库存诉求下的上游资源品(铜、铝、黄金以及部分小金属钴,锑,锗等)、以及老本品(工程机械、钢铁、自动化设备等)等。

第二,往时扼制要素缓缓缓解、战术复古力度加强且更为关注长效机制阅兵的耗尽板块(食物、乳成品、啤酒、彩妆、裁缝制造、旅游等);

第三,金融板块低估值财富(银行、保障)。

5 风险请示

1) 国内经济规复不足预期。要是后续国内经济规复不足预期,那么文中对于国内需求规复的基给假定便失效。

2021年可以在线看的2) 特朗普关税战术超预期。要是特朗普取舍一次性高关税战术而并非渐进式关税,那么短期对于人人需求的扼制将会带来冲击,与文中假定不符。

3)测算罪状。数值模子是对历史的拟合,拟合本人存在罪状,另外,统计样本本人也可能形成测算终结的罪状。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王若云 麻豆 视频